Guia Definitivo para Famílias que Querem Sair das Dívidas e Organizar as Finanças

Introdução:

Você precisa fazer orçamento pessoal e, ao mesmo tempo, manter a vida funcionando? Se a resposta for sim, este guia foi escrito para você. De imediato, vamos direto ao ponto: um bom orçamento não é um castigo; é um mapa de decisões que reduz o estresse, prioriza o essencial e abre espaço para metas do casal e da família. Além disso, quando o método é simples, a execução fica leve e a constância aparece.

Neste guia definitivo, você aprenderá passo a passo como montar, aplicar e manter um orçamento pessoal e familiar, inclusive com o método 50-30-20, checklists, exemplos reais e um plano de ação para as próximas quatro semanas. Assim, você sai do papel e entra em movimento com segurança e clareza.

Família organizando o orçamento pessoal

O que é Orçamento Pessoal e por que ele funciona na prática

Em termos simples, orçamento pessoal é um planejamento mensal que lista todas as entradas (salários, comissões, bicos, aluguéis) e todas as saídas (fixas, variáveis e dívidas). Desse modo, esse mapa revela para onde o dinheiro vai e o que precisa mudar para sobrar mais ao final do mês.

Benefícios imediatos:

Clareza: você enxerga o todo e decide sem achismo.

Prioridade: o essencial vem primeiro; o supérfluo, depois.

Controle: as dívidas param de “mandar” no seu mês.

Confiança: decisões passam a ter base em números, não em ansiedade.

Passo a passo para fazer um Orçamento Pessoal que funciona

1) Levante suas receitas (fixas e variáveis)

Para começar, liste tudo o que entra: salário, comissão, horas extras, renda extra e benefícios. Em seguida, some os valores mínimos garantidos e registre separadamente receitas variáveis (comissões e bicos), pois elas oscilam.

Dica prática: considere a média dos últimos 3 meses para as receitas variáveis. Desse modo, você evita superestimar a entrada e se protege de meses fracos.

Planilha com receitas fixas e variáveis para fazer orçamento pessoal

2) Liste as despesas fixas, variáveis e sazonais

Logo depois, categorize as saídas:

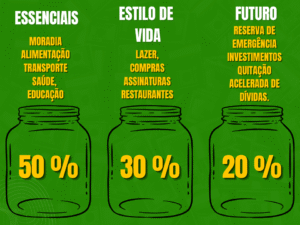

Fixas: aluguel/financiamento, condomínio, internet, escola, plano de saúde.

Consequentemente, você evita surpresas ao antecipar o que costuma “estourar” o orçamento. Além disso, incluir as despesas anuais como uma “parcela mensal” (ex.: dividir IPVA por 12) suaviza o impacto.

30% Estilo de vida: lazer, compras, assinaturas, restaurantes.

20% Futuro: reserva de emergência, investimentos e quitação acelerada de dívidas.

Sobretudo, se houver dívida cara (cartão/cheque especial), priorize parte dos 20% para quitar mais rápido. Assim, os juros param de corroer sua renda.

Exemplo 1 — Renda familiar de R$ 7.000 • 50% Essenciais: R$ 3.500 • 30% Estilo de vida: R$ 2.100 • 20% Futuro (reserva/dívidas/investimentos): R$ 1.400 Observação: com cartão de crédito em atraso, direcione R$ 1.000 para amortização e R$ 400 para reserva.

Exemplo 2 — Renda familiar de R$ 10.000 • 50% Essenciais: R$ 5.000 • 30% Estilo de vida: R$ 3.000 • 20% Futuro: R$ 2.000 Ajuste: se o aluguel pesa, reduza a linha de lazer temporariamente para reforçar a reserva/quitação.

4) Traga a família para o jogo (acordos que evitam conflitos)

Para que o orçamento funcione, a família precisa participar. Portanto, alinhe metas do casal, defina gastos individuais “livres” (com limite) e estabeleça um fundo comum para despesas fixas. Dessa forma, todos sabem o que é prioridade e o que precisa esperar.

Checklist de alinhamento mensal:

Reunião de 20 minutos (todo início de mês).

Metas do mês (ex.: reduzir mercado em 10%).

Gastos pessoais com limite combinado.

Revisão rápida das dívidas e plano de amortização.

Pequena comemoração das vitórias (reforça o hábito).

5) Use ferramentas que simplificam (planilha e app)

Além da planilha gratuita que você já tem, considere usar apps para anotar gastos do dia a dia. Em outras palavras, a combinação “planilha + app” une visão macro com registro ágil.

Boas práticas de uso:

Defina 10 categorias no máximo; excesso de categorias atrapalha.

Anote no mesmo dia (ou tire foto do recibo e lance à noite).

Revisão semanal em 10 minutos; revisão mensal em 30 minutos.

Controle de gastos: técnicas simples que geram resultado rápido

Na prática, o orçamento só melhora quando o gasto desnecessário diminui. Por isso, comece por onde o impacto é maior. Fazer orçamento pessoal constante trará a saúde financeira que tanto precisa.

Técnicas de corte inteligentes:

Lista de mercado e limite por visita: reduz compras por impulso.

Cardápio semanal: diminui desperdício e “delivery de última hora”.

Assinaturas sob revisão trimestral: cancele o que não usa.

Trocas conscientes: marcas alternativas em itens básicos.

Transporte sob medida: ajuste entre carro, app, carona e transporte público conforme a semana.

Consequentemente, somas pequenas viram resultados expressivos em 90 dias.

Dívidas: como acelerar a quitação e liberar renda

Enquanto as dívidas estiverem altas, o orçamento respira por aparelhos. Assim, vale priorizar uma estratégia clara de amortização.

Métodos eficientes:

Bola de neve: quite da menor para a maior (ganho motivacional).

Avalanche: quite da maior taxa para a menor (ganho financeiro).

Híbrido: mescle conforme o perfil do casal (motivação + matemática).

Passos práticos (ordem sugerida):

Liste todas as dívidas (saldo, parcela, taxa, atraso).

Negocie juros e busque descontos à vista quando possível.

Portabilidade: troque dívida cara por empréstimo muito mais barato.

Direcione parte dos 20% (50-30-20) para amortização acelerada.

Zere o rotativo do cartão e evite o cheque especial.

Reserva de emergência: o colete salva-vidas do seu Orçamento Pessoal

Sem reserva, qualquer imprevisto vira dívida. Portanto, construa de 3 a 6 meses de despesas essenciais. Enquanto isso, guarde em renda fixa líquida (ex.: CDB com liquidez diária ou Tesouro Selic). Desse modo, você evita resgatar investimentos de longo prazo ou usar crédito caro.

Como começar sem dor:

Defina um valor automático por mês (débito programado).

Use metas visuais (termômetro de progresso na planilha).

Comemore cada milhar alcançado (reforço positivo).

Estilo de vida: como aproveitar hoje sem sabotar o amanhã

Viver bem é importante, e o orçamento deve refletir isso. Contudo, o “30% estilo de vida” precisa caber na realidade do casal. Logo, distribua experiências com planejamento: descontos, cupons, datas menos concorridas, combos familiares e clubes de assinatura com benefício real.

Regra de ouro: se um gasto de lazer empurra a fatura para o vermelho, replaneje a atividade. Assim, o prazer permanece, e a conta fecha.

Orçamento para famílias com renda entre 5 e 10 mil reais

Modelo A — Renda líquida R$ 6.500 (casal endividado) • Essenciais (50%): R$ 3.250 • Estilo de vida (25%): R$ 1.625 (reduzido temporariamente) • Futuro (25%): R$ 1.625 (reserva + amortização acelerada) Comentário: enquanto as dívidas forem altas, 25% para o futuro acelera a virada. Depois, volte ao 50-30-20.

Modelo B — Renda líquida R$ 9.000 (família com filhos) • Essenciais (55%): R$ 4.950 (escola/saúde elevam a linha) • Estilo de vida (25%): R$ 2.250 • Futuro (20%): R$ 1.800 Comentário: aqui, o essencial passa de 50%. Consequentemente, vale otimizar mercado, negociar planos e reavaliar moradia.

Plano de 4 semanas para instalar o hábito

Organizando na semana 1 – Raio-X financeiro

Levante receitas e despesas.

Classifique fixas, variáveis e sazonais.

Defina metas do mês (duas no máximo).

Mão na massa na semana 2 – 50-30-20 + cortes rápidos

Resultado esperado: consistência. Assim, o orçamento vira hábito e deixa de ser esforço.

Erros comuns que sabotam o Orçamento Pessoal

Não anotar pequenos gastos. Solução: anote no mesmo dia; use o celular para registrar rápido.

Ignorar despesas anuais. Solução: mensalize IPVA, seguros e matrículas.

Superestimar renda variável. Solução: use a média de 3 meses; se cair, ajuste o orçamento.

Parar na primeira dificuldade. Solução: trate o orçamento como treino; evolua semana a semana.

Falta de acordo em casal. Solução: combine limites, revise juntos e comemore vitórias.

Perguntas frequentes (FAQ)

1) O método 50-30-20 serve para todos? Serve como ponto de partida. No entanto, famílias com dívidas altas podem usar 25% ou 30% para o “futuro” até limpar o nome, voltando depois ao 50-30-20.

2) Como priorizar dívidas e reserva ao mesmo tempo? Primeiro, elimine o que tem juros mais caros. Depois, acelere a reserva. Dessa forma, a saúde financeira melhora sem nova bola de neve.

3) Quanto devo ter de reserva de emergência? Entre 3 e 6 meses das despesas essenciais. Entretanto, autônomos tendem a precisar de mais, devido à renda irregular.

4) Devo investir antes de quitar dívidas? Regra prática: dívida cara primeiro; investimento depois. Consequentemente, o juro deixa de corroer sua renda mensal.

Baixe a planilha e continue aprendendo

Portanto, comece agora. Baixe a planilha gratuita, aplique o 50-30-20 e revisite este guia a cada semana no primeiro mês. Assim, você verá progresso real.